Firmele de comerț cu amănuntul (magazine, minimarketuri, piețe) operează cu volume mari de mărfuri și tranzacții zilnice în numerar, ceea ce face formularele tipizate esențiale pentru evidența corectă a stocurilor și a încasărilor. De la recepția produselor de la furnizori până la vânzarea către consumatorul final, fiecare etapă trebuie formularată.

De ce are comerțul cu amănuntul nevoie de tipizate?

Comerțul cu amănuntul generează zilnic un flux intens de mărfuri și numerar care trebuie consemnat în formulare justificative la fiecare operațiune în parte. Un magazin alimentar, un minimarket sau un stand de piață primesc zilnic livrări de la furnizori, vând sute sau mii de articole, gestionează stocuri perisabile și operează cu sume mari de numerar - fiecare dintre aceste activități impune completarea formularelor tipizate corespunzătoare.

Volumul ridicat de numerar din retail face ca registrul de casă și monetarul să fie obligatorii zilnic, fără excepție. Gestionarea stocurilor este critică în comerțul cu amănuntul: pierderile prin furt, termenele de valabilitate depășite sau degradările fizice trebuie justificate formularar prin bonuri de consum, altfel lipsurile din gestiune rămân inexplicabile contabil. Fișa de magazie actualizată permanent este singurul instrument care permite reconcilierea stocului scriptic cu cel faptic la inventarele periodice.

Autoritățile de control cu competențe în comerțul cu amănuntul sunt multiple: ANAF verifică formularele financiar-contabile și concordanța dintre stocuri și vânzări, ANPC (Autoritatea Națională pentru Protecția Consumatorilor) supraveghează drepturile consumatorilor și afișarea prețurilor, iar DSV (Direcția Sanitară Veterinară) controlează trasabilitatea produselor alimentare în magazinele alimentare și supermarketuri. Discrepanțele dintre stocul fizic și formularele de gestiune sunt interpretate de inspectorii ANAF ca indiciu al unor vânzări nedeclarate și pot conduce la recalificarea fiscală a diferențelor și la amenzi substanțiale.

Lista completă a tipizatelor pentru comerț cu amănuntul

Formulare pentru recepția și gestiunea mărfii

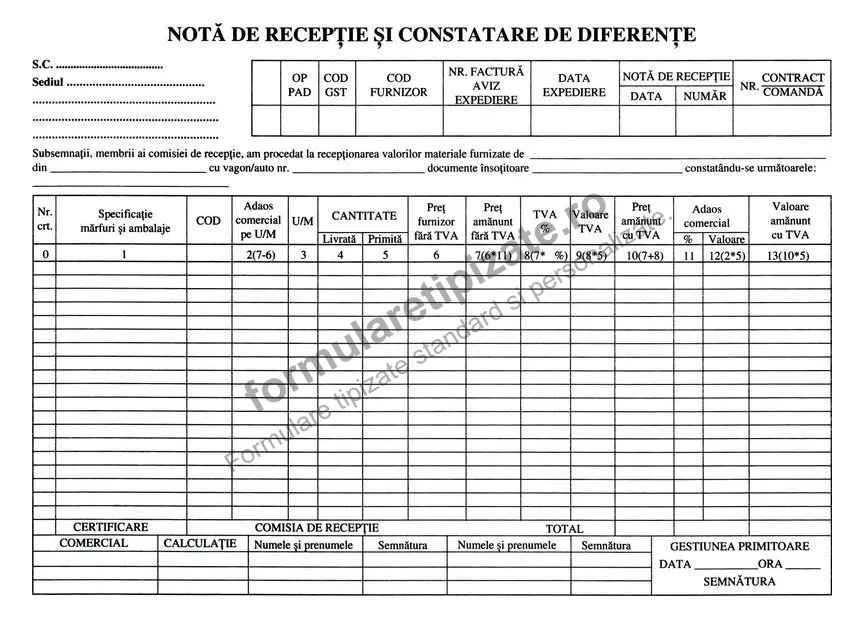

NIR (Nota de recepție și constatare diferențe) - formularul care confirmă intrarea fizică a mărfurilor în gestiunea magazinului și verifică concordanța cantitativă și calitativă față de factura sau avizul de însoțire al furnizorului. NIR-ul se completează obligatoriu la fiecare livrare, indiferent de valoarea sau cantitatea bunurilor primite. Conform OMFP 2634/2015, intrarea bunurilor în gestiune fără NIR nu poate fi justificată contabil, iar marfa neînregistrată devine risc major la control. Este cel mai consumat tipizat în comerțul cu amănuntul. Format: A4, 2 exemplare autocopiative.

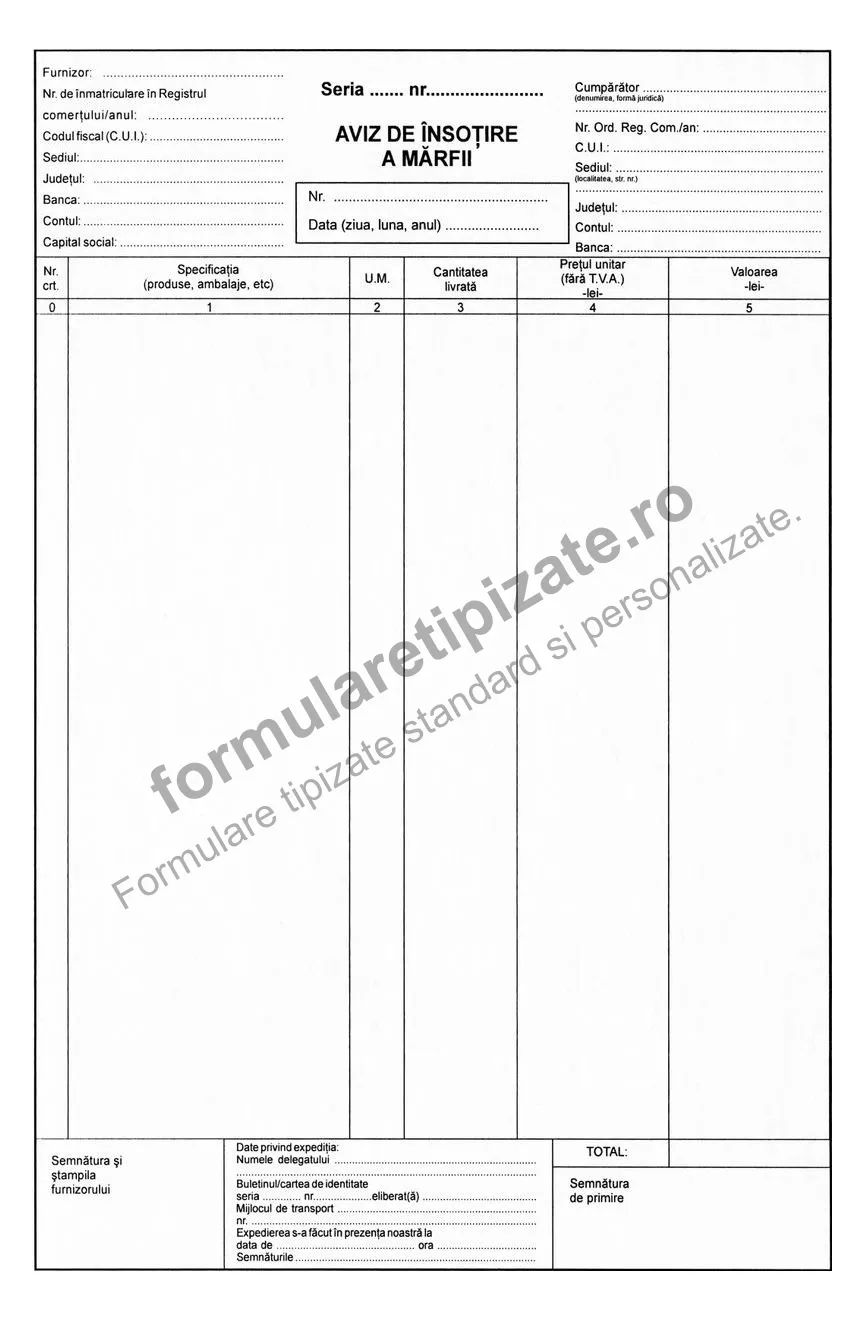

Aviz de însoțire a mărfii - formularul care însoțește transportul de bunuri de la furnizor atunci când factura nu poate fi emisă în momentul livrării. Avizul este utilizat frecvent în relația cu producătorii mici sau cu furnizorii care emit factura ulterior livrării. Este verificat de organele de control rutier și de inspectorii ANAF și trebuie să însoțească marfa pe toată durata transportului. Format: A4 sau A5, 2-3 exemplare autocopiative.

Fișă de magazie - formularul care urmărește intrările și ieșirile unui singur produs din gestiunea magazinului, menținând în permanență soldul scriptic al stocului. Se utilizează câte o fișă separată pentru fiecare tip de produs sau articol. Fișa de magazie este instrumentul central al gestiunii stocurilor în retail și stă la baza oricărei reconcilieri între inventarul fizic și cel scriptic. Lipsa ei face imposibilă justificarea stocurilor la un control ANAF sau DSV. Format: A5, file individuale.

Bon de transfer - formularul utilizat atunci când mărfurile sunt mutate dintr-o locație de depozitare sau vânzare în alta aparținând aceleiași firme (de exemplu, de la depozit la magazin sau între două puncte de lucru). Bonul de transfer justifică mișcarea bunurilor fără ca aceasta să fie înregistrată ca vânzare sau consum. Fără bon de transfer, marfa transferată apare ca lipsă în gestiunea sursă și surplus nejustificat în gestiunea destinație. Format: A4, 2 exemplare autocopiative.

Bon de consum - formularul prin care se consemnează și se justifică ieșirea din gestiune a mărfurilor utilizate intern, fără a fi vândute: produse degradate fizic, mărfuri cu termen de valabilitate depășit, mostre oferite clienților sau consum propriu al personalului. În comerțul cu amănuntul, bonul de consum este esențial pentru justificarea pierderilor de stoc inevitabile - fără el, lipsurile apar ca vânzări nedeclarate. Format: A4 sau 1/2 A4, 2 exemplare autocopiative.

Formulare financiar-contabile

Registru de casă - consemnează zilnic toate intrările și ieșirile de numerar din casieria magazinului, de la totalul încasărilor din vânzări (corelat cu raportul Z al casei de marcat fiscale) până la plățile efectuate către furnizori sau pentru cheltuieli curente. În retail, cu volum ridicat de tranzacții zilnice în numerar, registrul de casă este formularul financiar central și primul verificat de ANAF la orice control. Se completează obligatoriu în fiecare zi în care s-au efectuat operațiuni. Format: A4, 2 exemplare autocopiative.

Monetar - formularul prin care casierul sau gestionarul numără și consemnează structura pe cupiuri a numerarului din casă la sfârșitul zilei sau al turei de lucru. Suma totală din monetar trebuie să corespundă cu soldul scriptic calculat în registrul de casă - orice diferență trebuie identificată și explicată înainte de închiderea zilei. În magazinele cu program prelungit sau cu mai multe ture, monetarul se completează la predarea casei. Format: A5, 2 exemplare autocopiative.

Facturier - formularul utilizat pentru facturarea clienților persoane juridice, a vânzărilor en-gros sau a oricărei situații în care clientul solicită factură în locul sau în plus față de bonul fiscal. Deși în comerțul cu amănuntul predomină tranzacțiile cu persoane fizice, vânzările B2B și cererile de factură sunt frecvente - facturierul trebuie disponibil permanent. Format: A4 sau A5, 2-3 exemplare autocopiative.

Chitanțier - confirmă în scris încasarea în numerar a unei sume de la un client sau partener, atunci când operațiunea nu trece prin casa de marcat fiscală. Chitanța se emite, de exemplu, pentru avansuri primite sau pentru plăți directe de la persoane juridice. Format: A5 sau A6, 2 exemplare autocopiative.

Dispoziție de plată - formularul intern care autorizează efectuarea unei plăți în numerar din casieria magazinului, de exemplu pentru avansuri acordate angajaților, achiziții urgente de marfă sau cheltuieli neprevăzute de aprovizionare. Fără dispoziție de plată, ieșirile de numerar nu pot fi justificate față de soldul registrului de casă. Format: A5, 2 exemplare autocopiative.

Formulare de personal

Condică de prezență - registrul în care angajații semnează la venire și la plecare, confirmând prezența la locul de muncă. În comerțul cu amănuntul, unde programul în ture și în weekend este regula, condicile de prezență sunt esențiale pentru evidența corectă a orelor lucrate și sunt primele formulare solicitate de inspectorii ITM la control. Lipsa lor atrage amenzi semnificative. Format: registru A4 legat, 100 file.

Fișă de pontaj - consemnează lunar numărul de ore lucrate de fiecare angajat, inclusiv orele suplimentare, turele de weekend și zilele de concediu. Stă la baza calculului salarial corect și a contribuțiilor sociale aferente. Format: A4, câte una per angajat pe lună.

Fluxul zilnic de formulare într-un magazin

Disciplina formularară în retail presupune un flux zilnic structurat, în care fiecare operațiune generează formularul corespunzător la momentul potrivit.

Recepția mărfii: La fiecare livrare sosită de la furnizori, responsabilul de recepție verifică cantitățile și calitatea față de factura sau avizul furnizorului și completează NIR-ul. Orice diferență față de formularul furnizorului se consemnează în rubrica de constatare diferențe. Imediat după recepție, fișele de magazie se actualizează cu intrările consemnate în NIR.

Vânzarea: La fiecare tranzacție cu un client persoană fizică se emite bon fiscal prin casa de marcat. Dacă un client solicită factură (persoană juridică sau persoană fizică), se emite factură din facturier - dacă plata este în numerar, se eliberează și chitanță. Stocul scriptic scade automat prin înregistrarea vânzărilor, dar fișele de magazie se actualizează periodic.

Consumul intern: Produsele degradate, cu termenul depășit sau utilizate intern se scot din gestiune prin bon de consum, completat și semnat de gestionar. Fișele de magazie se actualizează cu ieșirile consemnate. Fără această operațiune, lipsurile apar la inventar ca vânzări fără bon fiscal.

Transferul de marfă: Când mărfurile se mută între două locații ale aceleiași firme, se completează bon de transfer și, dacă transportul se efectuează pe drumuri publice, și aviz de însoțire. Ambele gestiuni implicate se actualizează corespunzător.

Închiderea zilei: Casierul numără fizic numerarul din casă și completează monetarul cu structura pe cupiuri. Suma totală se verifică față de soldul calculat în registrul de casă - dacă există diferențe, se identifică cauza. Registrul de casă se completează cu toate operațiunile zilei: sold inițial, încasări, plăți, sold final. Raportul Z al casei de marcat se arhivează împreună cu formularele zilei.

Lunar: Se centralizează condicile de prezență și se completează fișele de pontaj pentru fiecare angajat. Se efectuează reconcilierea stocurilor: soldurile din fișele de magazie se compară cu stocul fizic, iar diferențele se justifică prin bonuri de consum sau se raportează ca lipsuri imputabile.

Gestiunea stocurilor - de ce contează fișa de magazie

Fișa de magazie este formularul care reflectă în timp real situația stocului pentru un singur produs sau articol, înregistrând fiecare intrare și ieșire pe măsură ce aceasta se produce. Într-un magazin cu zeci sau sute de articole distincte, fișele de magazie formează împreună evidența completă a gestiunii și permit identificarea rapidă a oricărei discrepanțe.

Fiecare intrare de marfă înregistrată în NIR trebuie să fie reflectată ca intrare în fișa de magazie corespunzătoare. Fiecare ieșire - prin vânzare, bon de consum sau bon de transfer - trebuie de asemenea consemnată. Soldul scriptic din fișa de magazie reprezintă cantitatea care ar trebui să existe fizic în magazin la orice moment dat.

La inventarul periodic, cantitatea numărată fizic trebuie să corespundă cu soldul scriptic din fișa de magazie. Diferențele pozitive (surplus) sau negative (lipsuri) se consemnează în procesul-verbal de inventar și trebuie justificate: lipsurile nejustificate formularar pot fi reîncadrate de ANAF ca vânzări nedeclarate, cu consecințe fiscale majore. Practica recomandată este reconcilierea săptămânală a fișelor de magazie cu stocul fizic, nu doar la inventarele anuale.

Ce verifică ANAF și ANPC într-un magazin?

Fiecare autoritate de control are competențe specifice, dar există suprapuneri importante - în special în ceea ce privește corelarea dintre formularele de gestiune și cele financiare.

ANAF verifică formularele financiar-contabile în integralitatea lor: registrul de casă (corelat cu raportul Z al casei de marcat fiscale), monetarul, facturile emise și primite, NIR-urile (pentru justificarea intrărilor în gestiune), fișele de magazie (pentru concordanța stocurilor scriptice cu cele faptice) și bonurile fiscale. Inspectorii ANAF compară stocul fizic constatat la control cu soldul scriptic din fișele de magazie - orice diferență semnificativă este tratată ca indiciu al unor vânzări nedeclarate și poate genera impuneri suplimentare.

ANPC (Autoritatea Națională pentru Protecția Consumatorilor) verifică în principal afișarea corectă a prețurilor, emiterea bonurilor fiscale la fiecare vânzare, gestionarea retururilor și respectarea drepturilor consumatorilor. Formularele relevante sunt bonurile fiscale emise, politica de retur și etichetarea produselor.

DSV (Direcția Sanitară Veterinară și pentru Siguranța Alimentelor) este relevantă în special pentru magazinele alimentare și supermarketuri. Inspectorii DSV verifică trasabilitatea produselor alimentare prin NIR-uri (furnizor, dată de livrare, lot de fabricație), fișele de magazie (stocul scriptic al alimentelor) și condițiile de depozitare. NIR-urile incomplete sau absente sunt una dintre cele mai frecvente cauze de amendă la controalele DSV în retail-ul alimentar.

Greșeli frecvente în comerțul cu amănuntul

Cele mai comune probleme formularare identificate la controalele din retail sunt legate de rutina zilnică - formularele sunt omise sau completate greșit tocmai pentru că personalul este prins în operațiunile curente cu clienții.

Lipsa NIR-ului la unele livrări. Mulți gestionari semnează pur și simplu avizul sau factura furnizorului și consideră că recepția este formularată. În realitate, semnarea unui formular extern al furnizorului nu înlocuiește NIR-ul, care este formularul intern de recepție cu valoare contabilă. Fiecare livrare trebuie să genereze propriul NIR completat în gestiunea magazinului.

Absența fișelor de magazie per produs. Unii comercianți nu utilizează fișe de magazie individuale pentru fiecare articol, gestionând stocurile doar în cap sau în foi de calcul fără valoare juridică. Fără fișe de magazie completate corect, orice discrepanță de stoc devine imposibil de justificat la control.

Registrul de casă nu se completează zilnic. Completarea registrului de casă săptămânal sau retrospectiv constituie contravenție și face imposibilă verificarea soldului zilnic. Registrul de casă trebuie completat în ziua în care s-au efectuat operațiunile, nu ulterior.

Bonul de consum lipsește pentru marfa degradată sau expirată. Produsele cu termen depășit sau deteriorate fizic sunt scoase din raft fără a fi consemnate formularar, ceea ce generează lipsuri de stoc inexplicabile la inventar. Orice ieșire din gestiune fără vânzare trebuie justificată prin bon de consum.

Neconcordanța între numerarul fizic și registrul de casă. Suma numărată în monetar la sfârșitul zilei diferă de soldul scriptic din registrul de casă - situație frecventă când plățile cu cardul, voucherele sau tichetele de masă sunt înregistrate incorect. Diferența trebuie identificată și corectată înainte de închidere.

Lipsa avizului de însoțire la transferul de marfă între locații. Mărfurile mutate între două puncte de lucru ale aceleiași firme fără aviz de însoțire sunt considerate transport nejustificat formularar, risc major la un control rutier sau ANAF.

Întrebări frecvente (FAQ)

Ce tipizate trebuie într-un magazin alimentar?

Setul minim obligatoriu pentru un magazin alimentar include: NIR (pentru fiecare livrare de la furnizori), aviz de însoțire (când marfa sosește fără factură), fișe de magazie (câte una per produs stocat), bon de consum (pentru produse expirate, degradate sau consumate intern), registru de casă și monetar (completate zilnic), facturier și chitanțier (pentru clienți B2B și plăți în numerar), condici de prezență și fișe de pontaj (pentru toți angajații). La acestea se adaugă, după caz, bon de transfer și dispoziție de plată.

Este obligatoriu NIR-ul pentru fiecare livrare?

Da, NIR-ul este obligatoriu la fiecare livrare de bunuri, indiferent de valoarea sau cantitatea acesteia. Conform OMFP 2634/2015, intrarea bunurilor în gestiune trebuie consemnată printr-un formular de recepție în momentul primirii. Semnarea avizului sau a facturii furnizorului nu înlocuiește NIR-ul intern. Lipsa NIR-ului la o livrare înseamnă că marfa respectivă nu apare în gestiune, ceea ce poate fi interpretat de ANAF ca achiziție cu scopul vânzării fără formulare.

Cum justific marfa lipsă din stoc?

Marfa lipsă din stoc se justifică diferit, în funcție de cauză: produsele degradate sau cu termen depășit se scot din gestiune prin bon de consum, semnat de gestionar; lipsurile prin furt se justifică prin declarație la poliție și proces-verbal intern; pierderile naturale (evaporare, uscare) se justifică prin normele de perisabilitate prevăzute de reglementările în vigoare. Lipsurile de stoc fără nicio justificare formularară sunt tratate de ANAF ca vânzări nedeclarate și se impozitează corespunzător.

Trebuie registru de casă dacă am casă de marcat?

Da, registrul de casă este obligatoriu chiar dacă magazinul dispune de casă de marcat fiscală. Casa de marcat generează bonuri fiscale și raportul Z zilnic, dar registrul de casă este formularul de evidență a caseriei - consemnează soldurile zilnice, plățile în numerar efectuate din casă și intrările de numerar din alte surse decât vânzările directe. Raportul Z se corelează cu registrul de casă, dar nu îl înlocuiește. Lipsa registrului de casă este sancționată contravențional.

Ce tipizate consumă lunar un magazin mediu?

Un magazin alimentar mediu (50-150 mp, cu activitate zilnică) utilizează aproximativ: 20-30 de NIR-uri pe lună (una-două livrări zilnice de la furnizori diferiți), un registru de casă pe lună (completat zilnic), 25-30 de monetare pe lună, 5-10 bonuri de consum pe lună (produse expirate, degradate), 5-15 facturi pe lună (clienți B2B sau cereri de factură), 2-3 condici de prezență per trimestru (în funcție de numărul de angajați). Pe an, un magazin de dimensiuni medii consumă 5-10 seturi complete de tipizate per categorie de formular.

Comandă tipizate pentru magazinul tău

Formularetipizate.ro oferă gama completă de tipizate necesare activității din comerțul cu amănuntul, disponibile atât în format standard, cât și personalizate cu datele firmei tale.

Tipizate de volum ridicat (recomandate în cantități mari):

- NIR (Notă de recepție) - utilizat la fiecare livrare de marfă; comanda în bulk reduce costul per exemplar și elimină riscul de a rămâne fără stoc în perioadele aglomerate

- Registru de casă - unul per lună pentru magazinele cu activitate intensă

- Monetar - utilizat zilnic la închiderea casei

Tipizate de gestiune:

- Fișe de magazie - câte un set per tip de produs sau articol stocat; în magazinele cu sortiment larg, numărul de fișe active poate depăși 100-200 de articole distincte

- Bonuri de consum - necesare pentru scoaterea din gestiune a produselor expirate, degradate sau consumate intern

- Bonuri de transfer - pentru mutarea mărfii între locații sau de la depozit la magazin

Tipizate financiare:

- Facturier - pentru clienți persoane juridice și vânzări B2B

- Chitanțier și dispoziții de plată - pentru evidența completă a numerarului

Tipizate de personal:

- Condici de prezență - esențiale pentru personalul cu program în ture sau în weekend

- Fișe de pontaj - obligatorii pentru calculul corect al salariilor

La Driver Print, am observat că magazinele alimentare și minimarketurile sunt printre clienții care comandă cel mai frecvent - NIR-urile și registrele de casă se consumă rapid, iar comenzile recurente lunare sunt regula, nu excepția.

Toate tipizatele sunt autocopiative, conforme cu OMFP 2634/2015 și gata de utilizare imediat după recepție. Tipizatele personalizate cu datele magazinului (denumire, CUI, adresă punct de lucru) se execută la comandă și reduc semnificativ timpul de completare - soluție practică mai ales pentru operațiunile intensive din retail. Livrare rapidă în toată țara, cu prețuri preferențiale pentru comenzile în volum mare.