Registru inventar

Registrul inventar este unul dintre registrele contabile obligatorii prevăzute de Legea contabilității. Consemnează rezultatele inventarierii anuale a patrimoniului: active fixe, stocuri, creanțe, datorii. Registru cu 100 file, în format A4, cusut și sigilat.

22 RON / carnet

Solicită ofertă pe WhatsAppDisponibil - livrare 24-48 ore

Registrul inventar este registrul contabil obligatoriu în care se înscriu, într-o formă grupată, elementele de activ și de pasiv inventariate, valorile contabile și valorile de inventar (de piață), cu diferențele favorabile sau nefavorabile.

Se completează anual, la închiderea exercițiului financiar, pe baza listelor de inventariere și a balanței de verificare. Registru cu 100 file, tipărit pe hârtie simplă, cusut și sigilat.

Disponibil standard (cu antet generic) sau personalizat cu datele firmei tale: denumire, CUI, sediu social și an fiscal - registrele contabile obligatorii trebuie numerotate și parafate la ANAF înainte de utilizare, iar varianta personalizată vine cu rubrica de parafă pregătită.

Personalizează cu datele firmei tale

Adaugă logo-ul, CUI-ul, adresa și contul IBAN direct pe formular. Arată profesionist și economisești timp la fiecare completare.

Află mai mult despre personalizare →Întrebări frecvente despre registru inventar

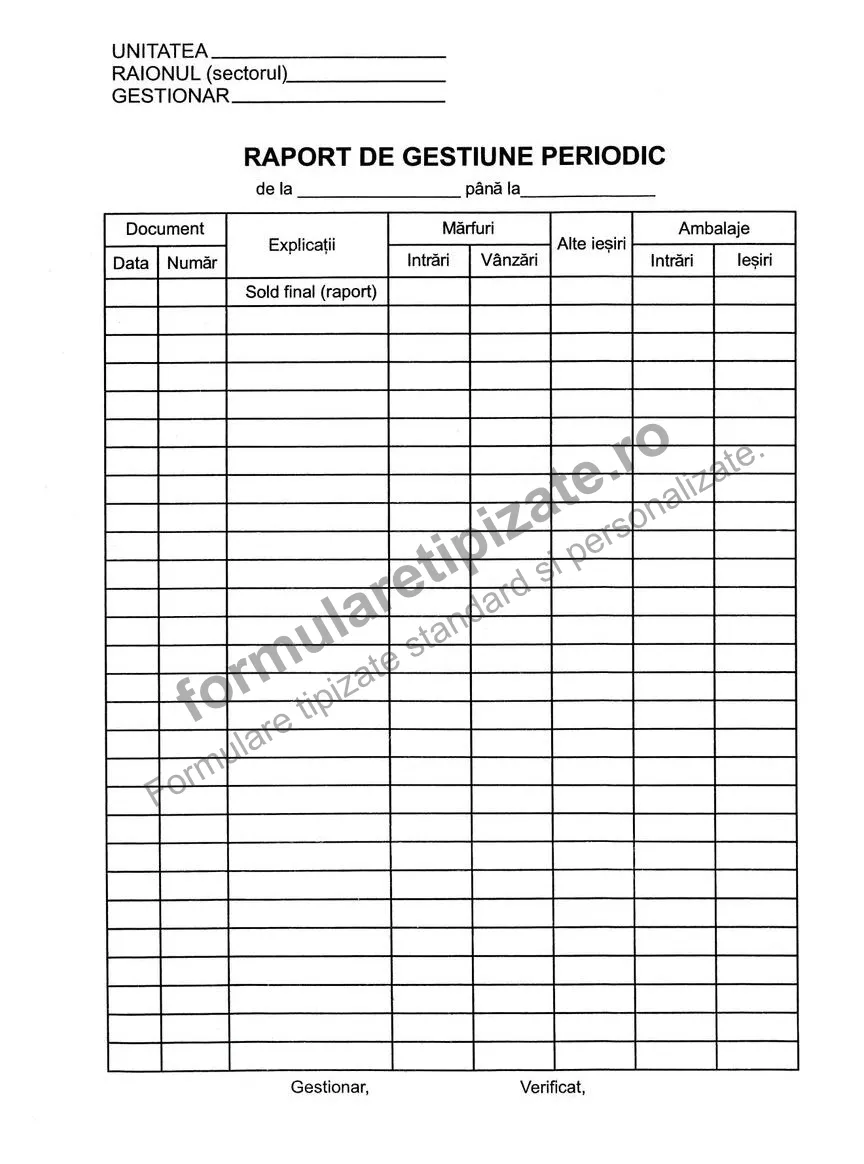

Fișa de magazie (cod 14-3-8) este formularul de evidență cantitativă a stocurilor la nivel de gestiune. Se completează de gestionar pentru fiecare sortiment de bun și înregistrează intrările, ieșirile și stocul existent. Este obligatorie pentru toate entitățile care dețin stocuri de materii prime, materiale, mărfuri sau produse finite, conform OMFP 2634/2015.

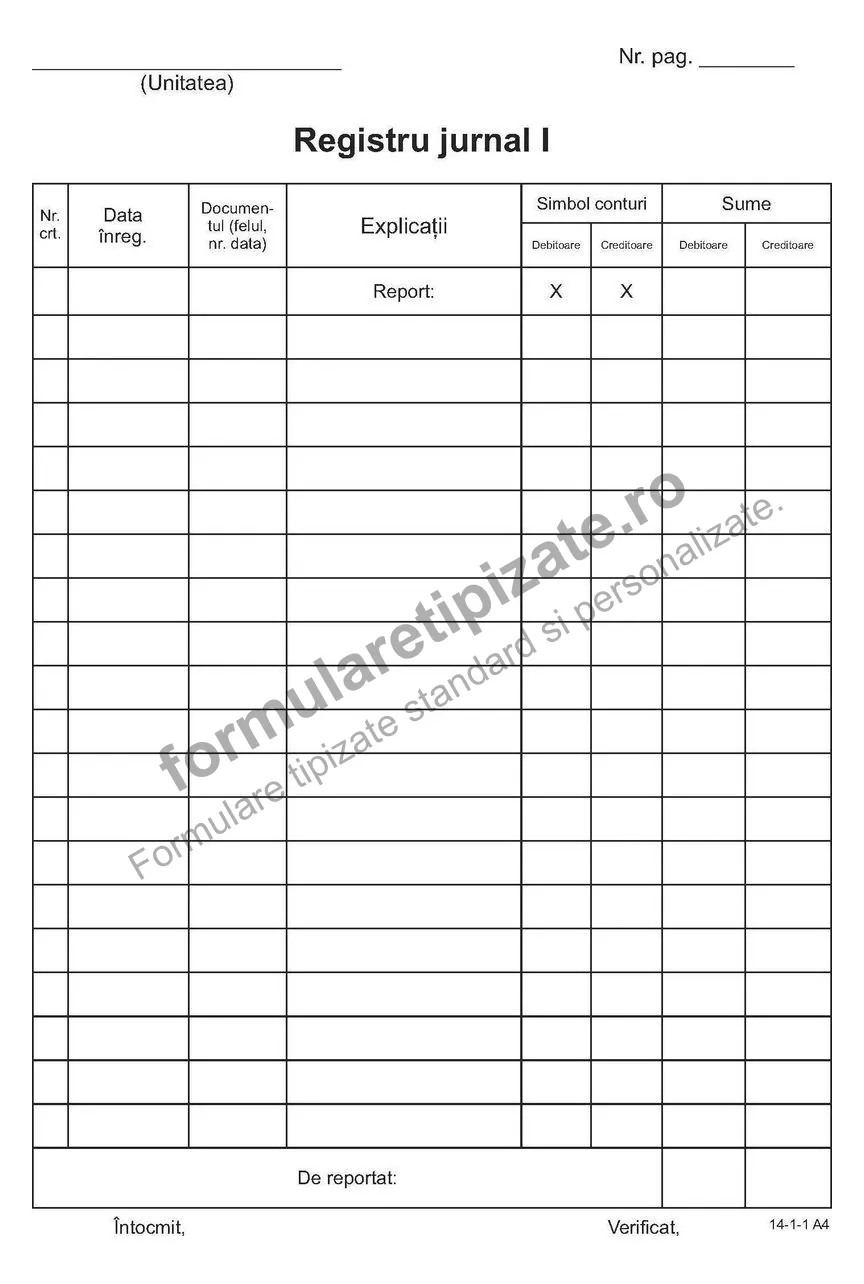

Conform Legii contabilității nr. 82/1991 și OMFP 2634/2015, registrele obligatorii sunt: Registrul-jurnal (înregistrarea cronologică a operațiunilor), Registrul-inventar (inventarierea anuală a patrimoniului) și Cartea mare (evidența sintetică a conturilor). Aceste registre trebuie numerotate, șnuruite și parafate de administrația fiscală.

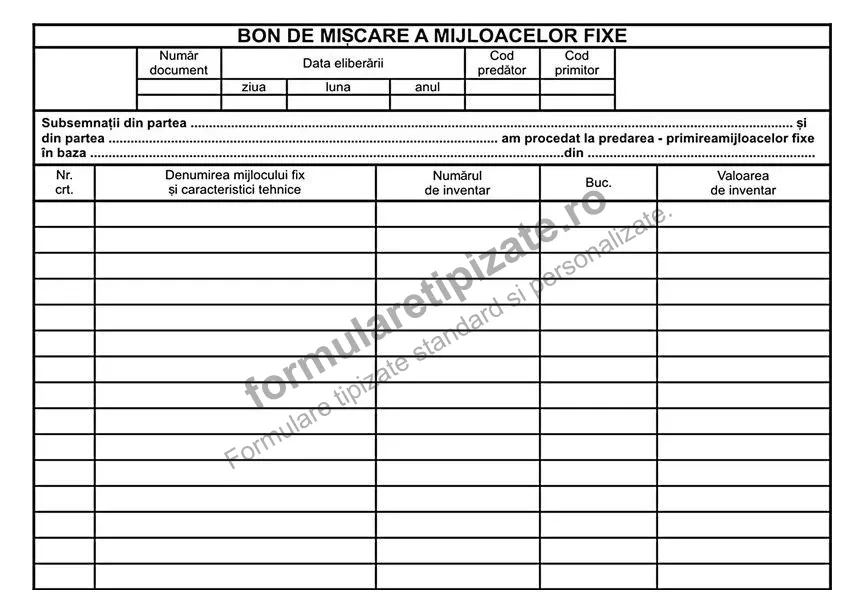

Bonul de mișcare a mijloacelor fixe se emite la orice transfer de active fixe între gestiuni sau locuri de folosință în cadrul aceleiași entități. Se completează cu: denumirea mijlocului fix, codul intern, valoarea de inventar, gestiunea predătoare și cea primitoare, data transferului și semnăturile responsabililor. Se arhivează la compartimentul financiar-contabil.

Conform reglementărilor în vigoare, formularele de gestiune se păstrează diferit: statele de salarii se arhivează 50 de ani, registrele de contabilitate și formularele justificative timp de 10 ani de la data încheierii exercițiului financiar, iar formularele care stau la baza înregistrărilor în contabilitate timp de 5 ani, dacă nu există prevederi contrare prin legi speciale.

Lista zilnică de alimente (cod 14-3-4/dA) este formularul prin care cantinele stabilesc meniul zilnic, calculează alocația de hrană și eliberează alimentele din magazie. Se folosește în cantinele instituțiilor publice (școli, grădinițe, creșe, spitale, asistență socială) și în unitățile de alimentație colectivă. Servește ca document de meniu, de eliberare a alimentelor și ca justificativ pentru gestiune și contabilitate, conform OMFP 2634/2015.

Lista de inventariere (cod 14-3-12) este formularul în care comisia de inventariere consemnează rezultatele numărării faptice a bunurilor pe gestiuni: cantitatea faptică, prețul unitar, valoarea contabilă, valoarea de inventar și diferențele (plusuri/minusuri). Inventarierea este obligatorie cel puțin o dată pe an, conform OMFP 2861/2009, iar listele de inventariere stau la baza completării registrului-inventar. Se semnează pe fiecare filă de membrii comisiei și de gestionar.

Comandă Registru inventar

Contactează-ne pe WhatsApp și primești oferta în câteva minute.

Scrie-ne pe WhatsApp